Hva dekker ERISA?

- 2809

- 340

- Magnus Halvorsen

ERISA står for ansattes pensjonsinntektssikkerhetslov fra 1974. Det er en føderal lov som gjelder mange private arbeidsgivere, men ikke for alle. Den enkleste måten å forstå ERISA er at den etablerer minimumsstandarder for pensjon (pensjonsplaner), helse og andre velferdsfordeler, inkludert livsforsikring, uførhetsforsikring og lærlingplaner.

Disse minimumsstandardene er etablert for å beskytte ansatte, men også for å beskytte arbeidsgivere. ERISA krever ikke at arbeidsgivere tilbyr planer, men det setter viktige standarder for arbeidsgivere som gjør det.

Som administrerer ERISA

ERISA administreres av ansattes fordeler Security Administration (EBSA), en avdeling av U.S. Department of Labor (DOL). Hvis du har klager, bekymringer og spørsmål om ERISA -lover, kan du begynne å finne ut informasjon ved å kontakte ditt lokale DOL -kontor. Det er også mange advokater som spesialiserer seg på ERISA -lover, hvis du har en juridisk sak enten som ansatt eller arbeidsgiver som du trenger å diskutere.

Overholde ERISA -loven

Beskyttelseslovene under ERISA gjelder bare for ikke-myndigheter, arbeidsgivere i privatindustrien som tilbyr arbeidsgiver-sponset helseforsikringsdekning og visse andre fordeler til ansatte. ERISA krever ikke at arbeidsgivere tilbyr noen planer for verken helseforsikring eller pensjonisttilværelse. ERISA setter bare regler (minimumsstandarder) for visse typer fordeler som en arbeidsgiver velger å tilby sine ansatte.

ERISA har sine begrensninger; Det er et komplisert rettsområde hvis du trenger å forfølge et sivilt krav mot en ERISA -arbeidsgiver. Imidlertid gir det fortsatt beskyttelse til ansatte som kan bli gjort urett på grunn av økonomisk feilstyring av plan -fiduciaries, eller folket som er økonomisk ansvarlige for en plan administrasjon.

For eksempel kan en ansatt være i stand til å saksøke fiduciary of a Plan dersom den fiduciary feilstyrte planen og forårsaket tap for den ansatte (er). ERISA -lover gjelder ikke for private kjøpte enkeltforsikringer eller fordeler.

Du kan finne ytterligere forskrifter om ERISA-dekkede planer som er lagt til under fordelen for fordeler for kravsprosedyre (29 CFR 2560.503-1). Disse forskriftene bestemmer hvordan fordelene bestemmes når en ansatt inngir et krav. Disse standardene kontrollerer hvordan krav, anke og beslutninger kan tas, samt nye avsløringsrettigheter for ansatte som gjør krav.

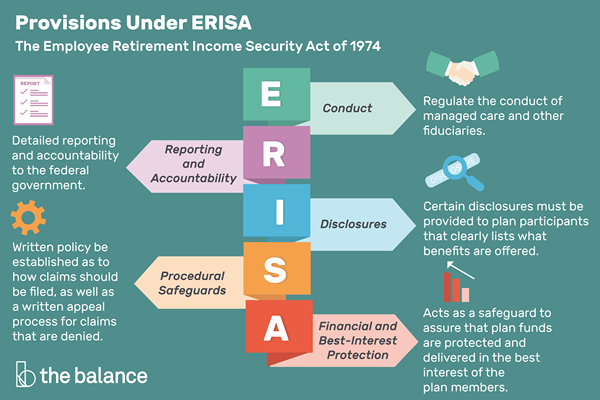

Bestemmelser under ERISA

Balansen

Balansen I følge TASC, en kjent tredjepartsplanadministrator, regulerer og setter ERISA standarder og krav til:

- Oppførsel: ERISA -regler regulerer gjennomføringen av administrert omsorg (i.e., HMOs) og andre fiduciaries.

- Rapportering og ansvarlighet: ERISA krever detaljert rapportering og ansvarlighet overfor den føderale regjeringen.

- Avsløringer: Visse avsløringer må gis for å planlegge deltakere (i.e., et planoppsummering som tydelig viser hvilke fordeler som tilbys, hvilke regler er for å få disse fordelene, planens begrensninger og andre retningslinjer for å få fordeler, for eksempel å få henvisninger på forhånd for kirurgi eller legebesøk);

- Prosessuelle sikkerhetstiltak: ERISA krever at det opprettes en skriftlig policy for hvordan krav skal inngis, samt en skriftlig ankeprosess for krav som blir nektet. ERISA krever også (selv om språket er noe løst) som hevder appeller blir utført på en rettferdig og rettidig måte.

- Økonomisk og beste rentebeskyttelse: ERISA fungerer som en beskyttelse for å forsikre at planmidler er beskyttet og levert til beste for planmedlemmene. ERISA forbyr også diskriminerende praksis når det gjelder å skaffe og samle plan for kvalifiserte individer.

Andre områder adressert under ERISA

ERISA har blitt endret for å inkludere ytterligere to områder som spesifikt adresserer helseforsikringsdekning. Disse lovene er:

- Consolidated Omnibus Budget Reconciliation Act of 1985 (COBRA)

- Health Insurance Portability and Accountability Act fra 1996 (HIPAA)