Hvordan forstå det militære pensjonslønnssystemet

- 2569

- 814

- Alexander Lie Johansen

De siste årene har det militære pensjonssystemet blitt litt mer komplisert. Her er noen grunnleggende som hjelper deg å forstå hva du kan forvente.

Hvem er et pensjonert militært medlem?

For medlemmer av marinen og Marine Corps blir du ansett for å være et "pensjonert medlem" for klassifiseringsformål hvis du er et vervet medlem med over 30 års tjeneste, eller en garanti eller oppdragsoffiser.

Vervet Navy and Marine Corps -medlemmer med mindre enn 30 års tjeneste blir overført til Fleet Reserve/Fleet Marine Corps Reserve, og deres lønn blir referert til som "Holder Pay".

Luftforsvarets og hærmedlemmer med over 20 års tjeneste er alle klassifisert som pensjonist og mottar pensjonert lønn.

Når et marinekorps -medlem fullfører 30 år, inkludert tid på pensjonerte ruller i mottak av holderen lønn, endres Fleet Reserve Status til pensjonert status, og de begynner å motta pensjonert lønn. Loven behandler pensjonert lønn og holderen betaler nøyaktig på samme måte.

Militær pensjonslønn er i motsetning til sivile pensjonssystemer. Du kvalifiserer deg for pensjonering ved å hederlig tjene over 20 år i militæret, eller det gjør du ikke.

Militære pensjonister blir tilbakekalt til aktiv plikt

En annen betydelig forskjell mellom militær pensjonisttilværelse og sivil pensjon er at et pensjonert militærmedlem kan huskes til aktiv plikt. Sjansene for at en militær pensjonist vil bli tilbakekalt til aktiv plikt etter 60 år, eller som har blitt pensjonist i mer enn fem år, er slanke. DoD kategoriserer pensjonister i tre kategorier, med kategori I som den mest sannsynlige å bli tilbakekalt til aktiv plikt, og kategori III som minst sannsynlig.

Personer over 60 år er i kategori III, som er samme kategori som personer med nedsatt funksjonsevne. Tilbakekalling av kategori III pensjoner er ekstremt usannsynlig.

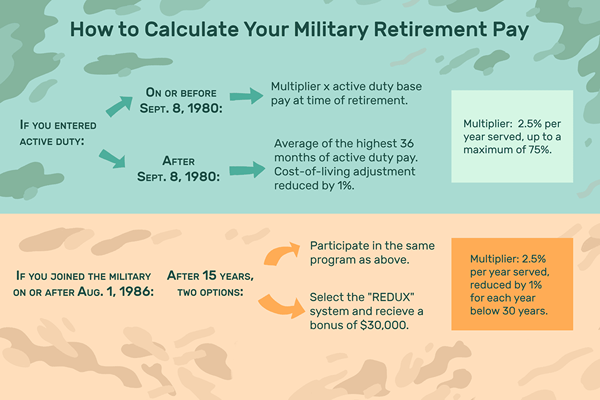

Militær pensjons lønnsberegning

For medlemmer som gikk inn i aktiv plikt eller før 8. september 1980, bestemmes pensjonerte lønnsbeløp ved å multiplisere servicefaktoren din (normalt referert til som din "multiplikator") med din aktive pliktbasertilbud på pensjoneringstidspunktet.

Hvis du inngikk aktiv tjeneste etter 8. september 1980, er grunnlønnen gjennomsnittet av de høyeste 36 månedene med mottatt aktiv pliktbunn. I tillegg vil din opprinnelige (første) levekostnadsjustering reduseres med 1%.

"Multiplikatoren" for de to ovennevnte planene er 2.5% (opp til maksimalt 75%). For eksempel ville en person som gikk inn i aktiv tjeneste før eller før 8. september 1980, og brukte 22 år på aktiv tjeneste, motta 55% av grunnlønnen som pensjonisttilværelse eller holder lønn.

En person som gikk inn i aktiv tjeneste etter 8. september 1980 og tilbrakte 22 år på aktiv tjeneste, ville motta 55% av gjennomsnittet av sine høyeste 36 måneders aktive base -lønn.

Hvis du er en oppdragsoffiser eller vervet med tidligere oppdragstjeneste, må du ha minst 10 års oppdrag for å trekke seg på din bestillinger rangering. Hvis du har mindre enn 10 års oppdragstjeneste, og frivillig trekker deg, trekker du deg tilbake på din vervet rang, og bare de høyeste 36 månedene med aktiv plikt vervet basislønningstall for pensjonsberegning.

Nyere militære medlemmer pensjonisttilværelse

Det er et tredje pensjonssystem for alle som ble med i militæret 1. august 1986.

Disse personene er pålagt å ta en beslutning på 15-årige punktet i karrieren. De kan velge å delta i det samme pensjonsprogrammet ovenfor, eller de kan velge å motta en øyeblikkelig monetær bonus ($ 30 000), og velge "Redux" -systemet.

Hvis de velger "Redux" -systemet, bestemmes faktoren ved å ta 2.5% ganger dine år med tjeneste og reduserer den faktoren med 1% poeng for hvert år mindre enn 30 år. Ved å bruke de samme eksemplene som ovenfor, ville en person med 22 års aktiv tjeneste trekke seg tilbake til 47% av gjennomsnittet av de høyeste 36 månedene med grunnlønn. "Redux" slutter i en alder av 62 år, og individet begynner da å motta sin "normale" pensjonslønn.

I tillegg vil folk som velger "Redux" ha sine årlige levekostnader redusert med 1%. I en alder av 62 blir imidlertid disse prosentpoengene lagt tilbake til den pensjonerte lønnen.

Hvordan år med tjeneste beregnes

For alle planer inkluderer mange års tjeneste kreditt for hver hel måned med tjeneste som en tolvte år på et år. "Years of Service" for offiserer inkluderer all aktiv tjeneste, perioder med inaktiv reserve -tjeneste før 1. juni 1958, ROTC Active Duty Time før 13. oktober 1964, konstruktiv service kreditt for medisinsk og tannkorps, og øvelser utført mens de var i Inaktiv reserve etter 31. mai 1958.

"Years of Service" for flåteservister og alle andre vervede pensjoner inkluderer all aktiv tjeneste, aktiv plikt for opplæring utført etter 9. august 1956, enhver konstruktiv tjeneste opptjent for et mindretall eller kortsiktig verving fullført før 31. desember 1977, og og Inkluderer øvelser utført mens du er i de aktive reservene.

Tårnendringen

Lønnen din vil bli beregnet i henhold til bestemmelsene i Tower -endringen hvis det gjelder din situasjon. Tårnendringen ble vedtatt for å sikre at du ikke vil motta et mindre beløp av pensjonert lønn enn du ville ha mottatt hvis du hadde trukket deg på en tidligere dato, på grunn av en nylig pensjonert lønnskostnad (COL) justering.

I det siste var det tider hvor pensjonist COL overskred den årlige militærlønnsøkningen, noe som ville ha resultert i mer lønn, hadde medlemmet pensjonert før COL -datoen. Tårnkvalifiseringsdatoen er vanligvis dagen før ikrafttredelsesdatoen for en aktiv lønnsøkningsøkning.

Tårnlønn beregnes ved å bruke de aktive lønnssatsene som er i kraft på den datoen, rangering/pris på den datoen, total tjeneste akkumulert på den datoen, og alle gjeldende levekostnader.

Anta for eksempel et medlem i rangering av E-8 med 22 år, syv måneders tjeneste 30. juni 2000. Medlemmets lønn vil bli beregnet som følger:

- 2.5% x 22.58 år = 56.45%

- 56.45% x $ 3.119.40

- 1. januar 2000 aktiv pliktrate for en E-8 over 22 år = $ 1.760.90

Siden E-8 var kvalifisert til å trekke seg 31. desember 1999, ville forsvarsfinansiering og regnskapstjenester også beregne rettigheten fra den datoen.

E-8 har 22 år, en måned med tjeneste per 31. desember 1999. Lønnen vil bli beregnet som følger:

- 2.5% x 22.08 = 55.20%

- 55.20% x $ 2.976.60 (1/1/99 aktiv pliktrate for en E-8 over 21 år) = $ 1.643.00 + 2% (COL -økning) = $ 1675.00

I denne situasjonen ville denne pensjonisten motta en månedlig holderlønn på $ 1791.00 Siden beregningene av tårnendring er ikke mer fordelaktig enn gjeldende lønnsberegning.

Funksjonshemming

Hvis du har vist seg å være fysisk uegnet for videre militærtjeneste og oppfylle visse standarder som er spesifisert i lov, vil du få pensjonisttilværelse.

Militære medlemmer med 20 eller flere års aktiv tjeneste kan trekke seg, uavhengig av prosentvis funksjonshemming, hvis de er funnet å være uegnet og fjernet fra tjenesten på grunn av fysisk funksjonshemming.

Personer med mindre enn 20 års aktiv tjeneste på det tidspunktet de blir fjernet fra tjenesten på grunn av fysisk funksjonshemming, kan enten skilles eller pensjonert seg, basert på følgende:

Hvis du har en funksjonshemming som er vurdert av evalueringssystemet for militær funksjonshemming til 20% eller lavere, kan du bli utskrevet (mest sannsynlig med sluttvederlag, med mindre tilstanden eksisterte før tjeneste og ikke ble permanent forverret av service eller mishandling er involvert).

De som er atskilt for funksjonshemming, kan være kvalifisert for månedlig uførhetskompensasjon fra Veterans Administration.

Hvis tilstanden er vurdert til eller over 30%, og andre forhold er oppfylt, vil du være pensjonist for funksjonshemminger.

Din funksjonshemming pensjonisttilværelse kan være midlertidig eller permanent. Hvis den er midlertidig, bør statusen din løses i løpet av en femårsperiode.

Beløpet for din pensjonerte lønnsbestemmelse bestemmes av en av tre metoder:

- Den første metoden er å multiplisere multiplikatoren din med grunnlønnen eller gjennomsnittet av de høyeste 36 månedene med aktiv tjenestelønn på pensjoneringstidspunktet med prosentandelen av funksjonshemming som er tildelt. Imidlertid vil minimumsprosenten for midlertidige funksjonshemmede pensjonister lik 50%. Maksimal prosentandel for alle typer pensjoner er 75%.

- Den andre metoden er å multiplisere bare dine år med aktiv tjeneste på tidspunktet for pensjonen med 2.5% etter grunnlønnen eller gjennomsnittet av høyeste 36 måneders aktiv tjenestelønn ved pensjoneringstidspunktet.

- Den tredje metoden gjelder deg hvis du var kvalifisert til å trekke deg/overføring i henhold til annen lov. DFAer vil beregne dine rettigheter ved å bruke begge metodene ovenfor, og bruke den som resulterer i størst beløp av pensjonert lønn. Hvis du ønsker at en annen metode brukes, kan du be om det skriftlig.

Forskjellen mellom midlertidig og permanent funksjonshemming er stabiliteten i den medisinske tilstanden. Hvis tilstanden din ikke anses som "stabil", kan du bli plassert på TDRL (midlertidig funksjonshemmingspensjonsliste). Når du er på TDRL, er du utsatt for revurdering hver 18. måned og begrenset til fem år maks på TDRL. På det fem år lange punktet, hvis ikke før under en reval, blir du fjernet fra TDRL og enten funnet passform, permanent pensjonert eller utskrevet med sluttvederlag.

Veteran Administration Disability Compensation

Ikke forveksle VA uføret. De er to separate dyr. VA bruker helt forskjellige standarder for å bestemme tjenestetilkoblet funksjonshemming enn militæret bruker for dets pensjons pensjonssystem.

Alle pensjonerende medlemmer som mener at de har en tjenestekoblet funksjonshemming, kan søke om VA-fordeler før, eller etter pensjonisttilværelse. Hvis du er kvalifisert, etableres en servicetilkoblet funksjonshemming. Mens du er pålagt å gi avkall på militærpensjonslønn på $ 1 til $ 1 -forholdet for å motta VA -funksjonshemming, påløper følgende fordeler som et resultat av VA -kompensasjon:

- VA -kompensasjon er ikke -avaksbar

- VA -godkjent funksjonshemming gir deg en prioritert inngang til VA -sykehus for medisinsk behandling for din funksjonshemming

- VA polikliniske fasiliteter er tilgjengelige for behandling av funksjonshemming

- Hvis du dør som et resultat av den tjenestekoblede funksjonshemmingen, er din gjenlevende ektefelle kvalifisert for avhengighet og erstatningskompensasjon (DIC) fra VA

- Selv en rangering av VA på 0% (selv om det ikke er noen monetær fordel) dokumenterer din fysiske tilstand som servicekoblet.

- En vurdering av VA på 30% eller høyere lar deg motta ytterligere skattefrie kvoter for dine pårørende.

- Årlig levekostnad øker til kompensasjonsbeløpet.

- VA-funksjonshemmingsprosent (og VA-kompensasjon) kan økes, basert på en forespørsel og godkjenning av revurdering, noe som resulterer i økt skattefri kompensasjon.

- Muligheten for å kjøpe opptil $ 10.000 av nasjonalservice livsforsikring uten fysisk eksamen. Hvis du blir tildelt VA -kompensasjon, blir bruttobeløpet for kompensasjonen trukket fra din pensjonerte lønn.

Spesiell kompensasjon for alvorlig funksjonshemmede

Visse alvorlig funksjonshemmede pensjonister av Uniform Services som har en funksjonshemming som rapportert av Department of Veterans Affairs (VA) har rett til spesiell kompensasjon. Spesialkompensasjonen betales for den måneden i samsvar med følgende plan:

- 70 eller 80% = $ 100

- 90% = $ 200

- 100% = $ 300

Du må oppfylle følgende krav til rett til spesiell kompensasjon for alvorlig deaktivert:

- Du er ikke trakk seg fra militæret for en funksjonshemming.

- Du er i en pensjonert status og på pensjonerte lønn. Medlemmene som er tilbakekalt i mer enn 30 dager til aktiv tjeneste, er ikke i en pensjonert status.

- Du har 20 eller flere års tjeneste med det formål å beregne pensjonert lønn. En reservist må ha 7.200 eller flere poeng for å kvalifisere.

- VA -vurderingen for funksjonshemming på M70 prosent eller høyere må tildeles innen fire år etter pensjonisttilværelse.

- VA -rangeringen må være 70% eller høyere for hver måned. Hvis rangeringen faller under 70% en gitt måned, har pensjonisten ingen rett til spesiell kompensasjon for den måneden.

Når og hvordan du får betalt

I motsetning til aktiv tjenestelønn, betales pensjonist/holderlønn bare en gang per måned. Din nettopp pensjonist/holderlønn skal sendes til finansinstitusjonen din ved direkte innskudd med mindre du bor i et fremmed land, som ikke er tilgjengelig er tilgjengelig. Din pensjonerte lønn vil bli satt inn på kontoen din den første virkedagen i måneden etter slutten av måneden.

Din første betaling for pensjonert lønn vil normalt ankomme 30 dager etter at du har løslatt fra aktiv tjeneste, eller den første virkedagen i måneden etter første rettighet til å betale måned. I en egen utsending vil du motta et brev som viser deg hvordan lønnen din ble beregnet.

Utenlandsk sysselsetting

Enhver søker som godtar ansettelse hos en utenlandsk regjering uten godkjenning, er underlagt å ha reserve eller pensjonert lønn tilbakeholdt for perioden med uautorisert ansettelse.

Hvis du er pensjonist og vurderer ansettelse av en utenlandsk regjering, må du få godkjenning fra den aktuelle sekretæren og statssekretæren.

Federal Civil Service pensjonisttilværelse

Hvis du trekker deg fra militæret og er pensjonist/går av med pensjon fra føderal embetsverket, kan du velge å frafalle din militære pensjonerte lønn for å inkludere din militærtjeneste i beregningen av din embetsfrihets livrente.

For pensjonerte reservister er dette imidlertid bare hvis du er pensjonerte år med service eller funksjonshemming pensjonert. Hvis du er pensjonert alder (60 år), er det ingen avkall eller forskyvning. Hvis du velger å gjøre det, må du varsle DFA -er, minst 60 dager før den planlagte sivile pensjonsdatoen. Det foreslås at du kontakter ditt sivile personellkontor før du sender inn avkall på avkallet ditt for å sikre at du er klar over alle tilgjengelige alternativer.

Hvis du velger Survivor Coverage fra din annuitet for embetsverket, vil din Military Survivor Benefit Plan (SBP) deltakelse bli suspendert mens du mottar annuiteten. Hvis du vil beholde militær SBP, kan du gjøre det, men du må avvise overlevende livrente fra Office of Personal Management. Hvis lønnen din er underlagt domstolsbestilt distribusjon, må du autorisere en tildeling i et beløp som tilsvarer distribusjonen, for å inkludere militærtjeneste i Civil Service annuitetsberegning.

Beskatning av militær pensjonslønn

I de fleste tilfeller er pensjonert lønn fullt skattepliktig. Mengden av skattepliktig inntekt reduseres med SBP -kostnader og eventuell avkall på VA -kompensasjon eller fradrag for dobbelt kompensasjon (Federal Civil Service Employment). Beløpet trukket fra lønnen din for føderal forskuddstrekk er basert på antall unntak du angir på enten lønnsdataskjemaet ditt eller W-4 etter pensjonering.

Statlig skatt. $ 10 er det minste månedlige beløpet. Før du ber om forespørselen din, må du kontakte skattemyndigheten i staten du har opprettet opphold for å avgjøre om du må betale statlig inntektsskatt.

Pensjonert/holderlønn er ikke underlagt FICA (Social Security) fradrag, og heller ikke din pensjonerte lønn reduseres når du har rett til trygdeutbetalinger.

Pynt/tilbakeholdelser

I motsetning til aktiv tjenestelønn, kan ikke militær pensjonist/holder lønn pyntet for kommersiell gjeld (i.e. kredittkort, billån osv.). Militær pensjonslønn kan imidlertid pyntes for underholdsbidrag, barnebidrag, IRS -skattemessige avgifter og gjeld som skyldes regjeringen (i.e. Studentlån, PX/BX utsatt betalingskriminalitet, Officer/NCO Club Payment Delinquencies, etc.)

I tillegg, i henhold til bestemmelsene i Uniformed Services tidligere ektefellebeskyttelsesloven (USFSPA), kan statlige domstoler behandle militær pensjonert lønn som felles eiendom mellom medlemmet og ektefellen under skilsmissebehandling.

Besøk DFAS -nettstedet for mer informasjon.

- « Hvordan bestemme markedsføringer i detaljhandel

- Bor i militære familieboliger eller bor utenfor basen »