Hva er kostnadene for solgte varer eller tannhjul?

- 4734

- 322

- Emil Nordskaug

Kostnaden for solgte varer, eller "cogs" for kort, er en måling av de direkte kostnadene forbundet med salgsprodukter. Kostnadene som er inkludert i denne beregning.

Lær hvordan du beregner det og hvordan regnskapsmetoder kan påvirke resultatene dine.

Hva er kostnadene for solgte varer?

Kostnaden for solgte varer er en ligning som gir virksomheter en følelse av varer "sanne kostnader."Som navnet tilsier, måler det hvor mye det koster en virksomhet å selge et produkt. Dette tallet inkluderer imidlertid ikke alle kostnadene som går ut på en virksomhet.

Internal Revenue Service (IRS) viser fire kostnader som kan inkluderes i en COGS -beregning:

- Kostnaden for produkter eller råvarer (inkludert frakt/fraktkostnader)

- Oppbevaring

- Direkte arbeidskraftskostnader (inkludert bidrag til pensjoner eller livrenteplaner) for arbeidere som produserer produktene

- Fabrikkoverhead

Kostnaden for solgte varer er et avgjørende tall for bedrifter som ønsker å beregne deres brutto fortjeneste, enkelt trekke cogs fra inntektene. Du kan også finne bruttomarginen ved å dele brutto fortjeneste med inntekter.

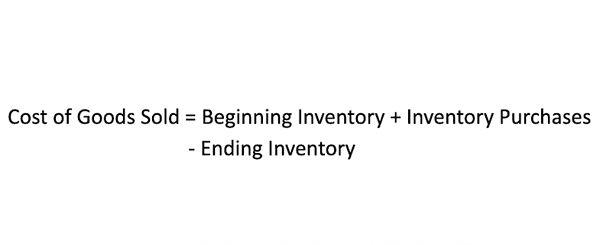

Hvordan beregner du kostnadene for solgte varer?

For å beregne kostnadene for solgte varer, må du først velge en periode for å måle. La oss si at du bestemmer deg for å måle kostnadene for solgte varer den siste måneden. I så fall vil du starte med den totale verdien av varelageret ditt i begynnelsen av måneden (husk å inkludere direkte kostnader i den verdien, for eksempel frakt, lagring og råvarer), legg til eventuelle ekstra lagerkjøp gjennom måneden , og trekker deretter den gjenværende varelageret i slutten av måneden.

Hvordan kostnadene for solgte varer fungerer

Kostnaden for solgte varer er en god måling av effektivitet, spesielt når du sammenligner to butikker i en lignende bransje. Detaljhandelsbedrifter skaffer seg ofte varelager i en hylleklar stat, så det vil ikke være variasjoner i produksjon eller råstoffkostnader mellom to detaljhandlere. Det lar analytikere fokusere på kostnadene kan detaljhandel kan kontrollere, for eksempel fraktkostnader og lagernivå.

Riktig administrerende varelager er nøkkelen til vellykket detaljhandel. Det er en utrolig balansegang som er like deler av kunst og vitenskap.

For mye varelager fører til kontantstrømproblemer

Hvis resultatregnskapet (ellers kjent som P&L) viser at en forhandler tjente penger forrige måned, men likevel er bankkontoen deres at de taper penger, er hovedårsaken til dette kontantstrømmen. Når du kjøper en vare til varelageret ditt, vil det ha en periode (kjent som dating) at du må betale leverandøren for det. De beste forhandlerne selger (svinger) inventaret deres før betalingen forfaller. Dette er imidlertid veldig vanskelig å gjøre.

Problemet med P&L er at det viser deg hva som skjedde i løpet av den måneden. Det viser deg imidlertid ikke hva som skjedde måneden før da du kjøpte skoene som nå må betales denne måneden. Kontantstrømproblemer skjer når detaljister ikke klarer å gjøre rede for sine gjeld i salgsplanleggingen. Vær forsiktig så du ikke blir forført av et "stort" tilbud fra en leverandør bare for å måtte betale for det senere.

For lite inventar fører til salgsproblemer

En forhandler som er utsolgt på varer, risikerer å miste kunder. Mange forhandlere er så redde for dette at de overbygger og har masse "statister" bare i tilfelle. Men det får dem inn i kontantstrømproblemene vi nettopp diskuterte. Så hvordan klarer du dette dilemmaet?

Et av de beste verktøyene du kan bruke til å administrere varelager er et åpent-til-kjøpesystem. Denne prosessen hjelper deg å kjøpe bare varene du trenger. Den bruker COGs og varelager for å bestemme hvor mye mer inventar du trenger sammenlignet med hva salgstrendene dine har vært.

En annen god idé er å kjøpe "på en gang" varer for butikken din. Dette er varer som leverandøraksjer i sitt lager for øyeblikkelig forsendelse.

For eksempel, hvis du kan bestille en sko og få den inn i butikken din innen fem dager, er det ikke nødvendig å bære 10 av dem. Du trenger bare nok til å få deg gjennom de fem dagene.

Begrensninger i kostnadene for solgte varer

Et problem med kostnadene for solgte varer er at den er bred, og det overlater mye til hver virksomhet å bestemme hvordan de skal beregne de direkte kostnadene forbundet med varelageret. Unnlatelse av å beregne disse direkte kostnadene riktig kan føre til en unøyaktig COGS-resultat-det kan enten blåse opp eller tømme svaret ditt.

Utover å bestemme hva som teller som en direkte kostnad, varierer også lagerregnskapsmetoder, noe som tilfører et annet lag med inkonsekvens til COGS. En enkelt virksomhet kan ha flere COGS -beregninger for samme periode, avhengig av hvordan varekostnadene beregnes.Det er fire hovedtyper av lagerberegningsmetoder, selv om mange bruker enten FIFO eller LIFO. Slik fungerer de:

- FIFO, eller "først-i-første-ut-ut", forutsetter at de eldste enhetene med varelager alltid selges først. Kostnader i COGS -beregningen vil bli vurdert som de direkte kostnadene knyttet til den eldste varelageret.

- LIFO eller "Last-In-First-Out" antar det motsatte-den siste som kommer inn er den første som gikk ut. De siste direkte kostnadene brukes i formelen.

- Vektede gjennomsnittlige regnskapsmetoder ser ikke på noen spesifikke kostnader for varelager, og i stedet gjennomsnitt alle kostnadene med alle solgte varer og tilgjengelige for salg.

- Spesifikk identifikasjon, som navnet tilsier, identifiserer spesifikt hver lagerkostnad, så det fungerer bare best for bedrifter som bilprodusenter eller eiendomsutviklere.

Key Takeaways

- Kostnaden for solgte varer (COGs) beregner de direkte kostnadene bundet til å selge varelager.

- Skattemyndighetene sier at tannhjulene kan omfatte utgifter knyttet til produkter og råvarer, lagring, direkte arbeidskraftskostnader for arbeidere som produserer produktene og fabrikkens overhead.

- COGS -tall kan svinge betydelig avhengig av en virksomhets regnskapsmetoder.