Karrierer for økonomisk kontroller

- 2838

- 388

- Mikkel Østby

Budsjettering er en nøkkelfunksjon for kontrollere og deres ansatte, inkludert telling av utgifter og inntekter. Som denne stillingstittelen antyder, "kontrollerer" tilgang til bedriftsmidler, og utøver viktig tillitsansvar. I mange situasjoner må fagpersoner i kontrollerens organisasjon godkjenne utgifter. Å bli en kontroller er en naturlig karriereutvikling for regnskapsførere og revisorer, men ikke alle kontrollerposisjoner krever en slik tidligere erfaring.

Kontrollere er vanligvis en del av organisasjonen ledet av en finansdirektør for hele selskapet eller divisjon (finansdirektør (CFO). I mindre selskaper og organisasjoner kan rollene som kontroller og finansdirektør kombineres. Legg også merke til at større selskaper kan ha selskapsbudsjetterings- og prosjektanalyseavdelinger i tillegg til sine nettverk av divisjons- eller avdelingskontrollere.

I mellomtiden, i regjering, utfører tjenestemenn med tittel som kasserer ofte enten pliktene til en kontroller eller overvåker andre som gjør det. Dessuten sees en alternativ stavemåte, kontrollør, ofte i regjeringen. I noen jurisdiksjoner, som City of New York, er kontrolløren en valgt stilling.

Flere detaljer

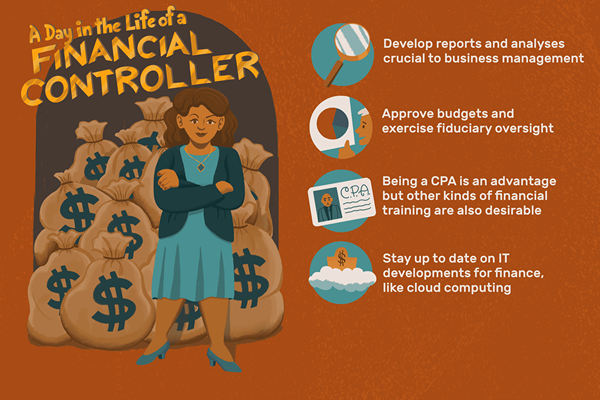

I de fleste selskapskontrollere og deres stab har ansvar for styring av rapporteringssystemer, og utvikler rapporter og analyser som er avgjørende for styringen av virksomheten. I større selskaper er de også involvert i design og vedlikehold av metodologier og systemer for overføring av overføring. I tillegg til måling og analyse av selskapets lønnsomhet, jobber kontrollere ofte tett med mennesker i markedsføringsfunksjonen, spesielt produktledere, når det gjelder å sette prispolitikk for selskapets produkter og tjenester.

I magre organisasjoner kan kontrollere ha brede stillingsbeskrivelser eller en rekke ustaterte tilleggsoppgaver, forutsatt en rekke tilleggsroller. I disse situasjonene har kontrollere ofte oppgaver og pågående ansvar som krysser over i felt, som menneskelige ressurser, markedsundersøkelser, generell dataanalyse, produktstyring, produktutvikling, bedriftsstrategi, forretningsprognoser og kontakt med informasjonsteknologigrupper, blant mange andre. I tillegg, siden kontrollere ofte befinner seg i matriksrapporteringssituasjoner, fungerer de ofte som de facto stabssjefer for sine overordnede på forretnings- eller driftssiden (i motsetning til deres overordnede i den økonomiske organisasjonen).

Et stort selskap vil ha flere lag med kontrollere, avhengig av hvordan dets hierarki av avdelinger og divisjoner er organisert. Å jobbe i en kontrolleringsfunksjon kan være en utmerket måte å få en bred kunnskap om virksomheten.

I finansielle tjenesterindustrien jobber kontrollere ofte tett med avdelinger for etterlevelse og risikostyring.

Viktigheten av CPA

Selv om det å holde en CPA kan hjelpe en fremskritt i kontrollerposisjoner, eller å stige til stillingen som en divisjons- eller selskapets finansdirektør, er det ikke alltid nødvendig, spesielt i lavere nivåposisjoner. Retningslinjene er forskjellig fra selskapet.

Kontrollere og informasjonsteknologi

I teknologikrevende selskaper, inkludert mye av finanssektoren, bør kontrollere og finansdirektør i det minste utvikle en rudimentær forståelse av viktige IT-konsepter og problemer. Dette vil gi dem den nødvendige kompetansen for å evaluere forslag og planer, som kan ha store økonomiske og strategiske virkninger. Cloud computing, for eksempel, er et hett tema i det i dag (så vel som i risikostyring) og økonomiske fagpersoner bør således i det minste en forbipasserende kjennskap til konseptet.

Lønnsområde

Bureau of Labor Statistics (BLS) plasserer kontrollere innenfor sin brede kategori av økonomiske ledere. Fra mai 2012 var medianlønn for ledelsesanalytikere $ 78.600 og 90% tjent mellom $ 44.370 og $ 142.580. Innenfor finansielle tjenester bransjen blir kontrollere ofte betalt betydelig mer enn de samlede gjennomsnittet for finansielle ledere, eller for kontrollere i andre bransjer. Legg også merke til at siden det kan være kontrollere på forskjellige nivåer i et selskap (slikt for avdelinger, forretningsenheter, divisjoner, datterselskaper eller selskapet som helhet), vil Pay selvfølgelig variere basert på nivået som en gitt kontroller er plassert. Endelig er geografiske lønnsforskjeller bundet til å påvirke lønn etter sted.

- « Trenger ny putting -tilnærming? Prøv å ta øynene av ballen

- Matt maleri i film fra maling til digital »